Кінець року є традиційним часом підбиття підсумків та спроб оцінити майбутні перспективи. Давайте і ми спробуємо оцінити макроекономічний контекст в якому перебуває Україна та те, яким може виявитися наступний рік.

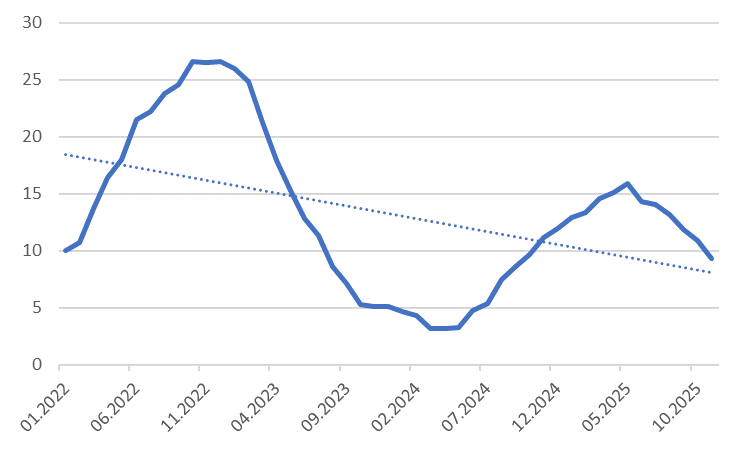

Пропоную розпочати з ключового для центрального банку показника – інфляції. Оскільки ключовим фактором, що в тому числі визначає умови функціонування економіки, останніх майже 4 років є повномасштабна агресія рф, давайте поглянемо на інфляцію (та інші макропоказники) саме на такому часовому горизонті (Графік 1).

Графік 1. Індекс споживчих цін, р/р, %

Джерело: ДССУ

Не потрібно бути видатним економістом або досвідченим експертом щоб помітити очевидний тренд: незважаючи на екстраординарну невизначеність Національному банку вдається забезпечити низхідний інфляційний тренд. Це можна назвати "звичайним результатом" для будь якого ефективного центрального банку, але, як завжди, важливий контекст – цей "звичайний результат" забезпечено за надзвичайних умов російської агресії.

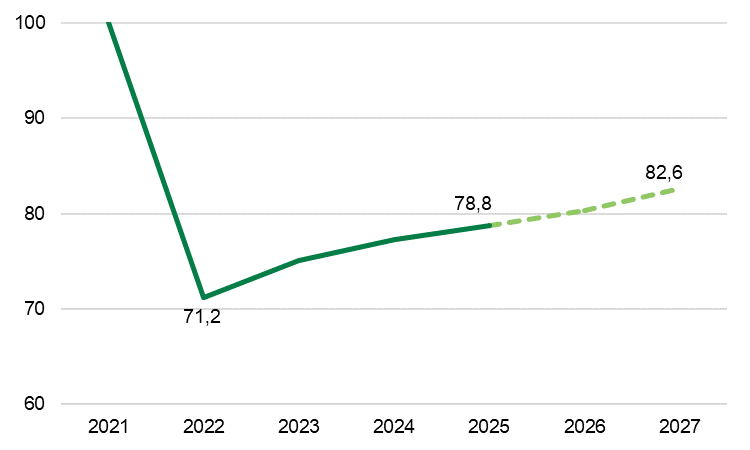

Економічне зростанняВ рік початку повномасштабної агресії економіка України скоротилась майже на третину (-29%). Наслідки такого падіння ми відчуваємо і досі (Графік 2) . За підсумками 2025 року українська економіка в реальному вимірі буде досі на 20% меншою ніж до початку повномасштабної агресії рф. Хтось може навести аргумент, що з урахуванням обсягів міграції (за різними оцінками близько 4-6 млн осіб) та перебуванням частини громадян на окупованій території, ВВП/особу міг залишитися приблизно та тому самому рівні або навіть зрости. Але чи такої "арифметики" ми прагнемо для України? Питання риторичне.

Графік 2. Реальний ВВП України, індекс, 2021=100

Джерело: НБУ

Макроекономічний слон у кімнаті або найбільший дисбаланс в економіці України

Одним з небагатьох макроекономічних показників, що залишається стабільним з початку повномасштабного вторгнення є дефіцит державного бюджету. Впродовж останніх чотирьох років він коливається у вузьких межах 24%-26% ВВП.

Щоб вам сказав будь який фінансовий аналітик або експерт, якби ви запитали його у якому стані має бути перебувати країна дефіцит бюджету якої четвертий рік поспіль становить ¼ частину її економіки? Лише нагадаю, що загальноприйнятним "пороговим значенням" такого дефіциту вважається цифра в 4% ВВП.

Варіанти відповідей могли б різнитися від очевидної дисфункції держави до того, що вона має лежати в руїнах. Але цього не відбувається в Україні. Так, це забезпечено за рахунок зовнішньої фінансової підтримки партнерів, і нам не слід про це забувати. Так само як нашим партнерам не слід забувати про те що Україна платить найвищу можливу ціну за стримування російської агресії в Європі та загальне руйнування глобального політичного устрою.

Прогнози та перспективиБудь який макроекономічний прогноз є настільки добрим на скільки ймовірними є припущення, що лежать у його основі. В наступному році перед Україною буде кілька варіантів можливого розвитку подій, що визначатиметься двома ключовими факторами: перебігом війни та наявністю достатнього обсягу зовнішнього фінансування. Ці сценарії можна формалізувати так:

Негативний – війна триває, але фінансування нема.

Базовий – війна триває, але фінансування є.

Оптимістичний – війна завершується і є фінансування.

Малоймовірний – війна завершується і фінансування нема.

Базовий сценарій добре описаний як в урядовому прогнозі так і офіційному жовтневому прогнозі Національного банку. В цьому сценарії ми не побачимо карколомних змін у порівнянні з попередніми роками: економічне зростання залишиться кволим (близько 2%) а інфляція хоч і підвищеною але помірною (близько 7%-10%). Динаміка і першого і другого показника є цілком очевидною оскільки війни рідко супроводжуються економічним зростанням та стабільністю цін.

Тому пропоную більш ретельно поглянути на оптимістичний/бажаний сценарій розвитку подій. Багатьом із нас здається що варто лише "гарматам замовчати" (мир на будь яких умовах) як в Україні розпочнеться справжнім економічний бум: на економічній мапі світу з’явиться новий "східноєвропейський тигр".

Такі "дрібнички" як, зокрема, відчутне зменшення фіскального імпульсу в короткостроковій перспективі (через очевидне поступове зменшення зовнішнього фінансування) та демографічні проблеми в довгостроковій перспективі залишаються за дужками потенційного українського економічного дива. Як неодноразово зазначалося економічне зростання саме по собі не може бути ціллю економічної політики держави.

Справжня ціль державного управління – це відчутне для абсолютної більшості громадян зростання рівня добробуту. Досягти цього результату на прийнятному горизонті політики (який можна визначити як одне покоління або 20-25 років) можуть дозволити наполегливі зусилля щодо зміни економічної парадигми функціонування держави. З відкритої сировинно-орієнтованої економіки із слабким рівнем державного управління на орієнтовану на інновації та високу додану вартість економіку, з привабливим інвестиційним кліматом, конкурентним середовищем та містким внутрішнім ринком.

Очевидно, що Україна отримає "дивіденди від миру" і за умов уникнення очевидних помилок в політиці в короткостроковій перспективі 2-3 років економічне зростання може перевищити 5% або навіть 7% на рік, але за умов консервації наявних підходів до освіти, охорони здоров’я, верховенства права, конкуренції, якості державного управління подібне зростання точно не буде стале і швидко повернеться до свого потенційного рівня близько 3% - максимум 4%. Рівня що не дозволить розвернути демографічний тренд та перейти на якісно інші рейки загального добробуту.